РУС

- Адрес райисполкома:

- 231513, г. Щучин, пл. Свободы, 11

- Электронная почта:

- schuchrik@schuchin.gov.by

- Телефон: 8-(015-14)-20070

- Факс: 8-(015-14)-20023

04.06.2026

Физическим лицам - плательщикам налога на профессиональный доход

В целях стимулирования

плательщиков к деловой активности в рамках осуществляемой ими деятельности, а

также для исключения фиктивной (формальной) регистрации в качестве плательщиков

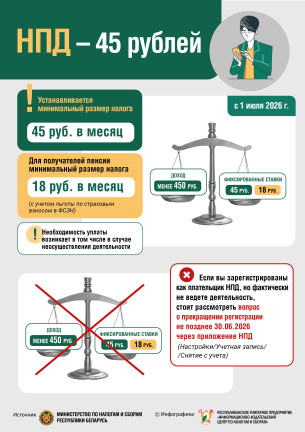

налога на профессиональный доход в пункте 2 статьи 381-6 НК с 01 июля

2026 года установлен минимальный размер суммы налога на профессиональный

доход, уплачиваемый физическими лицами, признаваемыми плательщиками этого

налога - не менее 45 рублей в месяц.

Плательщиками налога на

профессиональный доход (далее - плательщики) признаются физические лица,

осуществляющие виды деятельности по перечню видов деятельности, разрешенных для

осуществления в качестве самостоятельной профессиональной деятельности (далее -

деятельность), установившие приложение «Налог на профессиональный доход» и

проинформировавшие налоговый орган через приложение о применении налога на

профессиональный доход (п. 1 ст. 378, ст. 381 НК).

Согласно подпункту 3.1 пункта 3

статьи 381 НК плательщик вправе по своему решению прекратить применение налога

на профессиональный доход. Прекращение применения налога на профессиональный

доход осуществляется через приложение путем уведомления плательщиком о принятом

им решении о прекращении деятельности с применением налога на профессиональный

доход (п. 6 Положения о порядке использования приложения «Налог на

профессиональный доход», утвержденное постановлением Совета Министров

Республики Беларусь от 01.07.2022 № 433). В последующем физическое лицо вправе

начать применять налог на профессиональный доход не ранее 1 -го числа второго

месяца, следующего за месяцем, в котором прекращено применение налога на

профессиональный доход (п. 4 ст. 381 НК).

Учитывая изложенное, физическое

лицо самостоятельно принимает решение о применении налога на профессиональный

доход при осуществлении деятельности, а в случае её неосуществления - вправе

отказаться от применения указанного режима. При возобновлении деятельности

физическое лицо вправе начать применять налог на профессиональный доход.